TGE Playbook #3 - 上幣交易所及造市商如何選擇?

歡迎來到 TGE Playbook 系列文章的第三篇:

(T-N月 ) 做 TGE 前,先問自己這三件事

(T‑6 月 ~ T‑1 月) 如何在 TGE 前增加市場熱度?

(T‑1 月 ~ TGE Day) 上幣交易所及造市商如何選擇? <- 本篇文章

(Post-TGE) TGE 只是起點,Post-TGE 營運怎麼做?

TGE 準備的過程中,其中一個其中一個功課就是搞定「流動性」。多數 Founder 都知道造市商的角色,但各家的合作模式、費用和條款卻非常複雜,充滿利益衝突與雜音。本文從創辦人視角出發,拆解不同流動性方案的眉角,讓你快速理解該怎麼為 token 鋪好流動性。

被動造市商的主要的業務模式

1. Token Loan + Call Option

項目借造市商總發行量 0.5–2% token,並給予看漲期權 (call option) 作為報酬。為了維護這項權利的價值,造市商會進行 delta hedge,而這個動作就會天然的進行買低賣高的擺單動作,以此提供自然的流動性,而造市商會從擺買賣單的價差以及手中的看漲期權賺到錢,因為造勢商已對手中的 Call Option 進行避險,其實際獲利與最終 token 市場價格無關,完全中性。但是如果有極端情境發生,如幣價快速大漲或是歸零,就會無法進行有效的 delta hedge。

在市場價格遠低於 Call Option 執行價格 (strike price) 的情況下,看漲期權的價值則近乎為零,造市商會缺乏動機參與造市,流動性也可能跟著減弱。因此,此模式最適合在上線初期已有穩定買盤、且價格能維持在履約價附近的 token,同時團隊需對估值與市場需求有充分掌握,方能發揮最大效益。

適用情境:對於 token 上市價格把握度較高,並預期有充足自然買盤,團隊對守住行使價具高度信心。

核心優勢:不需每月付固定費用,以低現金支出獲得穩定流動性深度。

風險:行使價下方,期權 Delta 迅速趨近零,造市誘因消失,深度可能驟減;建議合約明訂 depth / spread KPI,並且明定違約懲罰。造市商為了做 delta hedge,初期會先賣幣,造成額外賣壓,因此要確保開盤後有自然買盤,不要幻想造市商會幫你抬價,但好處是一但造市商手上部位到達 delta neutral 時,風險對沖需求消失,造市商就能在買賣兩側同時掛單(bid & ask),持續提供深度,令流動性保持穩定。

2. 固定月費 Retainer

專案方按月支付 US$ 5k–15k 給造市商,不借出 token,並可附加分潤。

適用情境:團隊擁有足夠現金,希望把 token 留在自己手上保留更多未來的操作空間,並依照合作期間呈現的流動性表現進行激勵。

核心優勢:造市商不持有大量現貨,不必擔心籌碼在造市商手上會作惡,也能設定客製化的 KPI 來給造市商 Bonus。

風險:持續性現金支出對早期專案造成負擔,且項目方需要自行提供穩定幣造市,需自行承擔 token 跌價風險,為了維持價格,需要拿出團隊的 U 去低接。

我會直接支付 Retainer Fee ,不需要和 MM 爭論期權價值和行使價格。關鍵績效指標可以明確設定為交易量,如果交易量達到某個門檻,我們會給予獎金。

— Justin, Co-founder of Zeus (AW Portfolio)

3. DEX 自營造市

若 TGE 目的是以募資為主、市場流動性不是首要目標,且希望節省上市及造市商費用,其實可考慮直接在 DEX 自行部署流動性。除了自行在經典的 v2 或是 v3 DEX 上放流動性之外,也有其他在 DEX 上的造市方式,如 Hyperliquid HIP‑2 自行設定造市參數,或 Virtuals Genesis Launchpad 將募資資產與 Virtuals Token 1:1 鎖倉,也有許多項目推出產品 (如 AW#17 Teahouse Finance),協助項目方快速在 DEX 建立初始深度。

適用情境:敘事前期仍屬小眾、尚未與 CEX 談妥合作,或希望將有限資源集中於募資與產品開發,投資者還在鎖倉期,或是尚未到引進 liquid fund 的階段,不需要大量流動性。

核心優勢:無上市費與造市商費用,若交易量充沛,下還能有流動性提供者的獲利。

風險要點:傳統 V2 模式將資金平均分散在整個價格範圍,資金使用效率低下;V3 集中流動性能提高資本使用率,卻要求持續監控市場動態,並在價格脫離預設區間時手動或自動補充流動性,增加營運負擔。此外,若資金被長期鎖定,也將降低策略隨市場變化而調整的彈性。

我覺得使用 HIP-2 對於在 Hyperliquid 上架 token的團隊真的很有幫助,畢竟這是他們 token唯一的交易場所。而且,這也能幫助降低造市商在通過訂單簿為你的 token提供流動性時可能面臨的風險。

— Ali, Founder of Omo (AW#30)

三種模式各有優劣,founders 可根據自己目標與資源去選擇,以募資為導向的 TGE,通常項目方資源有限,直接在 DEX 上造市,維持一定的流動性,會是一個理想的方案。若能將 TGE 的籌碼 ,分配到長期持有者而不是短期做 airdrop farming 的用戶,不需要太多資金即可維持流動性。若 TGE 目的是以創造聲量為主,則可以根據其聲量目標和預算來選擇合適的流動性策略。

Token 造市常見誤區

造市商可以幫我抬價? 真正的被動造市只保證買/賣深度,不負責拉抬價格,若透過主動造市商刻意拉盤,雖然代幣價格一旦上漲確實能迅速吸引市場目光,但這種行為本質上並不合規 (幣安已經風聲鶴唳開始對不合規造市商出手、FBI 也開始點名做 wash trading 的造市商),這意味著此類操作隨時可能因交易所或監管調查而導致市場信心崩潰。

Token Loan 模式情況下,造市商是不是會先拋售 Token 再買回? 不少人擔心造市商會先拋出借入的 token ,接著在低點回補,但這通常是為了對沖 call option 帶來的正 delta,造市商往往在開盤初期透過賣出現貨或建立空頭部位來平衡倉位,造成短暫的「初期賣壓」,差別是造市商是怎麼做避險,有些只會透過 maker 單,有些會比較積極用 taker 單來做,導致價格出現大幅波動。一旦風險敞口達到中性,他們便會在買賣兩側同時掛單,持續提供深度。但也有少數造市商會 pump and dump,建議與造市商明確確認其避險策略與執行情況,比如說約定 taker 單佔比不能太高,並在週、月報表中要求列出該比例。

與造市商洽談條款時,往往會低估報表的重要性。除了大家普遍關注的借幣數量、時間、期權價格和流動性目標之外,監控造市商表現的條款也應仔細討論,例如是否提供日報、週報、儀表板、吃單比例等。願意提供繁瑣營運報表的造市商,有不良意圖者的比例也會較低。

流動性來自法律約束而非激勵。務必確保造市商合約有深度/價差保證以及違約處罰。當然,保證是有代價的,項目方若只想擠壓造市商的利潤(減少期權價值/ token 貸款數量),就很容易產生劣幣驅逐良幣的狀況,最後是惡意的造市商拿到合約,因為他們並不是靠提供流動性來賺錢的。

選擇造市商的幾個建議

不要只根據造市商是否有投資就決定合作,當然可以募得策略資金是好事,但要注意的是,若造市商投資,又向你借了 token,造市商有可能拿借來 token 去 hedge 自己還沒解鎖的部位,反而產生了利益衝突。

建議與多家造市商合作(2–4 家),並分配至不同交易所,方便比較條款、引入更多增值服務,同時分散營運與技術風險。避免僅委託一家被動造市商,以免服務中斷或未能及時補足流動性。

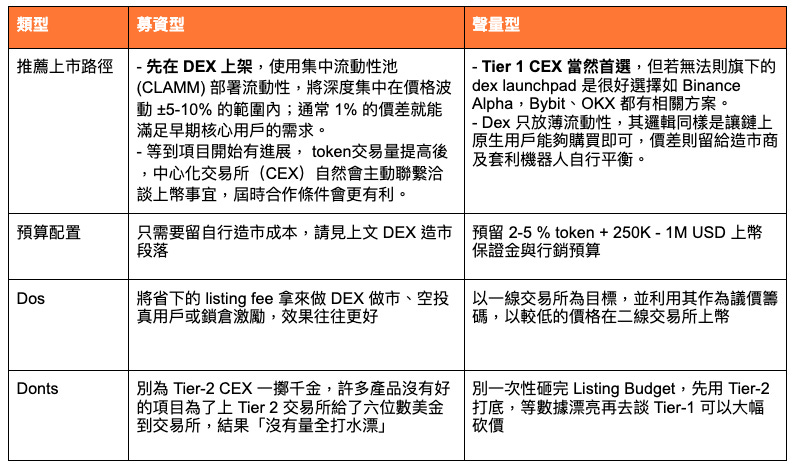

如何在 DEX 添加流動性? 若決定在去DEX自行造市,先估算核心用戶(Power User)平均單筆投入金額,例如每筆約 1,000 美元,並設定可接受的價差(spread),將整體流動性資本集中於距離基準價格 ±5–10% 的區間內,既能提高資金使用效率,也能保留必要的價差緩衝。

不用想太多用戶要怎麼買你的 token,他想要買一定買得到,只要讓散戶以幾百幾千美金的金額購買 token,並將價差控制在 1 %以內就可以了。如果用戶認為你的項目有價值,他們會願意以 1 %的價差購買你的 token。

— Wilson, Founder of XY Finance / SuperIntent (AW#20 & Portfolio)

在談好 token 造市條款之後,接下來的重點就是 Listing。什麼時候上?選擇哪家交易所?以什麼路徑上?這些文題將直接影響 token 在公開市場的首日表現和長期走勢。

When Listing?

Timing is everything,上市的時機點的確會左右 token上幣後的價格走勢。不過總經走勢難以預測,你也無法控制。與其花時間猜高點、賭時機,不如把注意力放回到你能掌握的變數:像是你的產品是不是已經 ready、競品是不是快要上了、還有你所在的生態系是不是開始吸進更多流動性。這些因素,往往比運氣能影響結果。

能掌握的三大變數:

項目成熟度:項目成熟度已達到可落地的標準:當核心功能穩定運行、智能合約通過嚴格審計,並且 token經濟模型與釋放計畫已明確公布,團隊才能自信地向市場展示產品價值,否則任何突發調整都可能動搖投資者信心。

競品上幣節奏:若同類項目正處於熱度高峰,同期上線易造成流量與買盤分流;反之,選擇在對手熱度結束後或前一周適度搭車,都能在「熱點」前後獲得更多注意力。

生態系流動性:最後,生態系流動性是衡量環境氛圍的關鍵指標。當鏈上總鎖倉價值(TVL)持續攀升、生態系中 alt coin 成交量顯著增加,並且生態激勵計畫如交易挖礦或生態基金開始發揮效力,你便可利用這股資金洪流,在最佳窗口期內發動上市,進一步放大 token影響力。

我們選擇在 2024 年 11 月上幣有幾個原因。首先 7月的時候,我們注意到 SUI 價格在上升,Altcoin 的交易量也增加,而且當時沒有太多 SUI 項目在發行 token。選擇在 11 月上架,除了因為市場條件有利外,我們也預測特朗普可能會勝選,這其中確實有點運氣成分。

— Typus Founder

Token 上市後的表現,說穿了還是看生態系內的玩家買不買單。如果是 ETH OG,他們就是會抱著 ETH 去 Lido、Pendle 拿 yield,不會換別的幣;但 Solana 就不一樣,他們願意把 SOL 拿去換 meme coin 來炒,這樣的 OG 才會讓 altcoin 有得玩。Solana 上的 memecoin 都是用 SOL 計價,就像上一輪 NFT 是 ETH 計價一樣。所以如果你想蹭某個新興生態,那要看這個生態系的 OG 願不願意把 layer-1 token 拿來換,還有 foundation 願不願意出力幫忙做 liquidity。光有上幣,沒有人曝光、沒人 trade,也沒用。

— Roise, Co-founder of PINGPONG (AW#30)

Where Listing?

上幣前最後一個策略決定,要在哪裡首發上市?一樣看 founder TGE 的目標是什麼,如果是「募資」,你需要的是低成本,流動性只需滿足核心用戶即可的上幣策略;如果你的主要目標是「聲量 」,你追求的則是最大化曝光與深度訂單簿。

TGE 之後賽跑才正式開始,真正挑戰在 T+1 ,當市場注意力開始分散、買盤逐漸變淡,團隊能不能把「接力棒」穩穩接住,才決定 token能走多遠。接下來的《Post‑TGE Operation》篇,我們將拆解:

賣壓管理:用 staking、OTC與 buy‑back 機制把短期拋壓轉化為長期持倉。

流動性延續:持續與 CEX / Perp 交易所談新市場。

尋找新的 token 買家:穩住賣壓後,如何將 token 受眾擴大至機構與收益投資人。