Pendle Finance (AW#20) - 利率交換的基石 DeFi 協議

利率交換 (Interest Rate Swaps) 是傳統金融中,非常重要的一種衍生性商品,主要幫助不同投資者間,能夠針對利率進行避險及交易,進而讓整體的金融市場更有效率、也因此更穩定。

根據國際結算銀行 (Bank for International Settlements) 的統計,在 2022 年,利率交換的名目金額高達 490 兆美金。相對來說,同年度整個虛擬貨幣市場的總交易量約在 14.05 兆美金左右,即利率交換市場的大小約為整體虛擬貨幣市場的 35 倍。

Pendle Finance (AW#20),是 2020 年 DeFi Summer 後,少見的利率交換協議。在 2021 下半年正式上線 V1 後,一度創下 TVL (Total Value Locked) 達到近 US$40M 的成績,但隨著市場冷卻進入熊市後,逐漸淡出大眾眼簾。

在 2022 年末, Pendle 推出了 V2,及整體市場對於利率交易的興趣提升後,Pendle 成功再創協議 TVL 的高峰 (截至 2023/7/9,TVL 約為 US$135M),也成為了新生代 DeFi 協議中非常具有代表性的一個產品。在接下來的文章裏,我們會帶大家走過 Pendle 的核心產品、Pendle V2 的革新,以及透過訪問 Pendle 的創辦人 TN Lee,來了解從 V1 到 V2 之間,Pendle 團隊經歷了什麼,以及在不久的將來,Pendle 會如何重塑 DeFi 生態。

Pendle 核心產品 - PT 和 YT

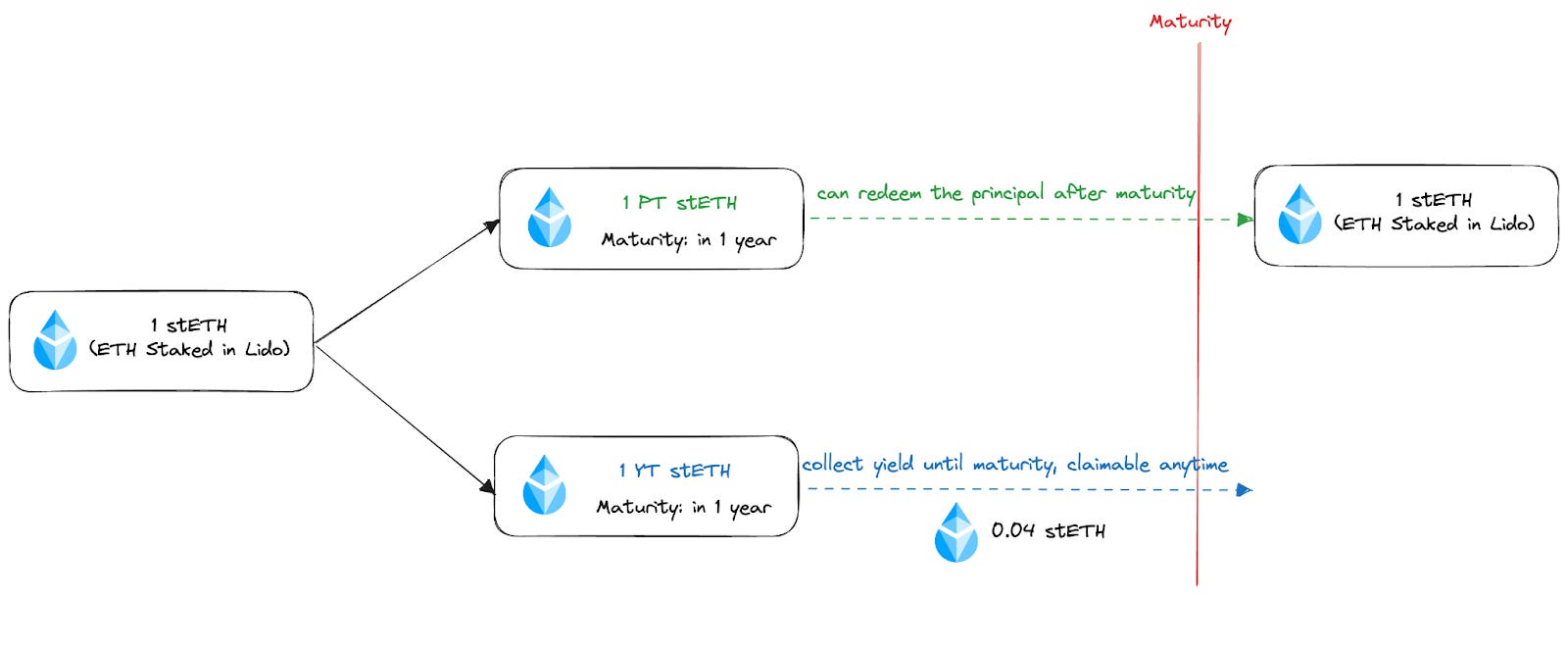

Pendle 所提供的主要產品為,將一個帶息資產 (Yield-bearing Token) 先封裝成標準帶息資產 (Standardized Yield Token,SY),爾後再分隔為本金代幣 (Principal Token, PT) 及收益代幣 (Yield Token, YT),並透過創建 PT 和 YT 的流動池來讓用戶能夠自由交易這兩種代幣,進而滿足交易者進行利率交換的需求。

聽起來很抽象,我們舉個例子。 LSD 服務商如 Lido 所發放的 stETH,是代表用戶存入 ETH 的 LP token。在以太坊轉換為 POS 後發放的質押獎勵,讓 stETH 本身對 ETH 的價值會隨著時間過去而逐漸升值,因此 stETH 可被稱為一個帶息資產。在 Pendle 中,若用戶將 1 個 stETH 存入合約,並訂定好 maturity 時間為一年,則用戶可以拿到代表這 1 個 stETH 在一年後的 1 個本金代幣 PT 及 1 個收益代幣 YT,其中 PT 象徵的是帶息資產的「本金」部分,在 Pendle 中,持有 1 個 PT 到到期時,用戶能夠領回 1 個 stETH;YT 象徵的則是這個 stETH 在到期日前的所有「收益」,在到期日前,用戶能隨著時間過去不斷收到這些收益。

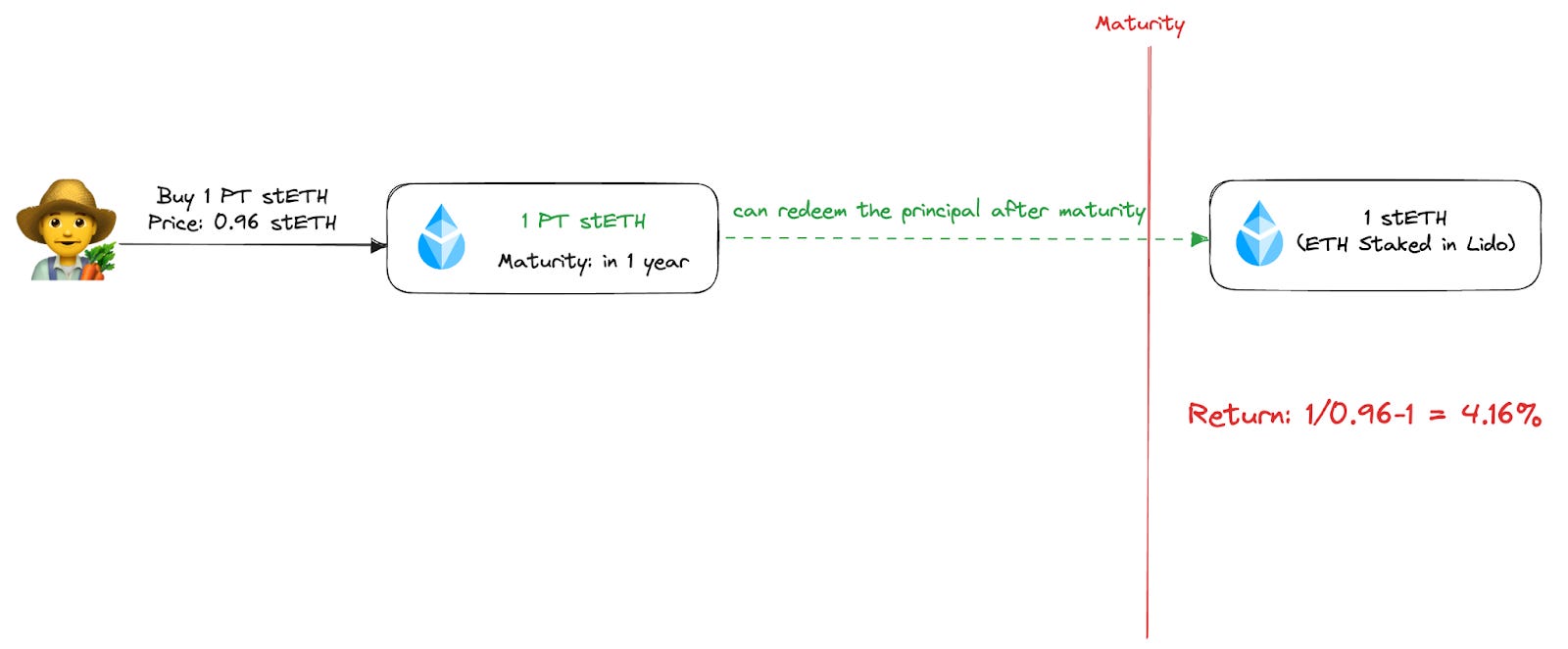

假設現在 1 PT stETH 的市場價格是 0.96 stETH,而 1 YT stETH 市場價是 0.04 stETH,則對用戶來說,會有以下幾種交易策略:

1. 固定利息策略 -> 購買 PT stETH

用戶可以透過 0.96 stETH 的價格買入 1 PT stETH,並在一年後贖回完整 1 stETH 的數量,在傳統金融中,這就是零息債券 (Zero-coupon Bond)的概念,即用戶能透過購買 PT Token 來鎖定現在市場中的利息,縱使期間內 PT stETH 的價格可能上下波動,到期時總能獲得穩定收益,而在這個例子中,收益率為 (1/0.96-1) = 4.16% 的年化報酬。

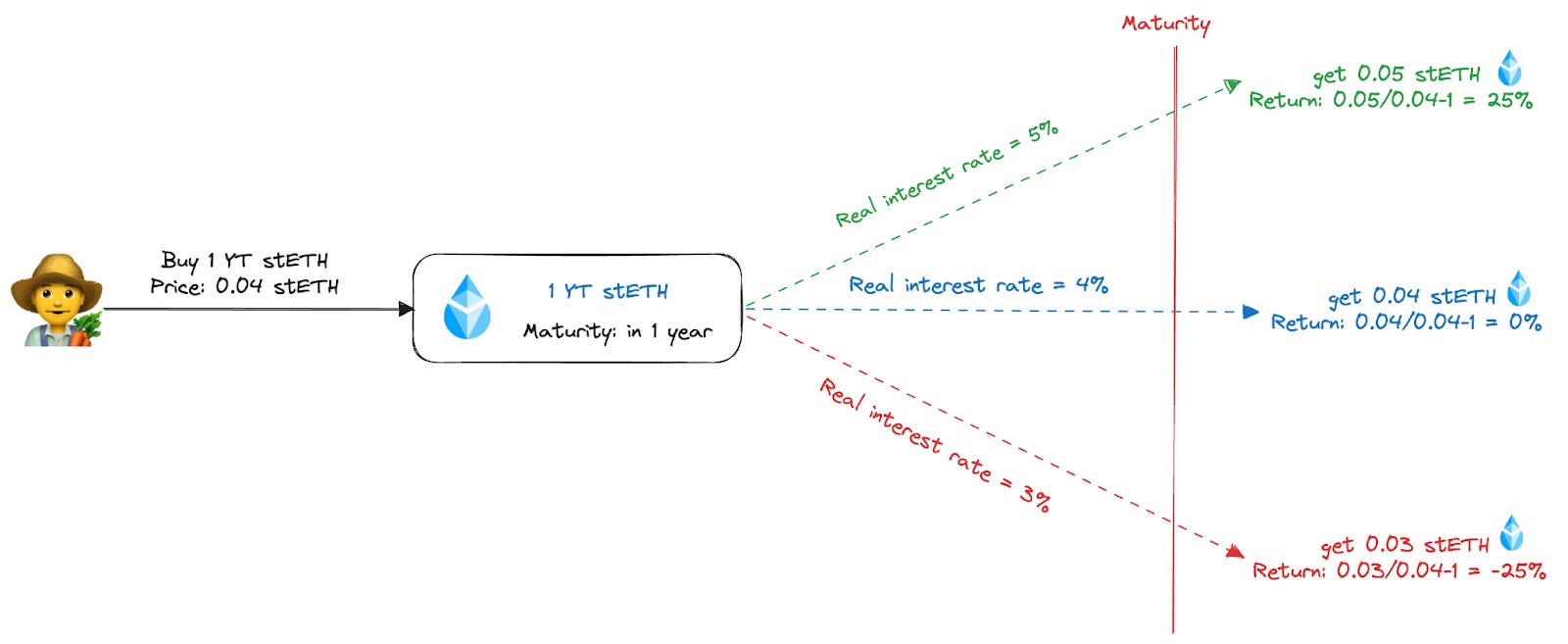

2. 看漲利息策略 -> 購買 YT stETH

另一個策略則是當用戶認為目前市場共識的收益率過低,也就等於目前 YT stETH 的交易價格過低,用戶便可以透過買入 YT stETH 並持有到期來賺取到未來實際利率將高於現有市場利率的超額報酬。延續上述的例子,用戶可以透過 0.04 stETH 的價格買入 1 YT stETH,並在未來一年持續收到 1 stETH 的利息報酬。假設在這一年內,stETH 的利息實際上是 5%,則一年買入 YT stETH 的用戶總共會收到 0.05 stETH,報酬率則高達 (0.05/0.04 - 1) = 25% 的年化報酬!

但反面來說,若未來這一年 stETH 的利息實際上只有 3%,則用戶反倒會虧 0.01 stETH (-25% APR),這並不是穩賺不賠的策略,我們能將「隱含利率」、「實際利率」,和購買 YT Token 用戶最終得到的報酬整理成以下三種情況:

「實際利率」>「隱含利率」-> 用戶賺錢

「實際利率」=「隱含利率」-> 用戶不賺不賠

「實際利率」<「隱含利率」-> 用戶賠錢

Pendle V2 AMM

目前 AMM 大致上可分為兩種。第一種是 Uniswap V2 type 的 AMM,即流動性提供者 (Liquidity Providers, LP) 提供的流動性會橫跨整條價格曲線。第二種則是 Uniswap V3 type,流動性提供者能夠選擇較頻繁交易的價格區間提供集中式的流動性,讓交易滑點降低,LP 的資金效率提高。而 Pendle V2 採用的是特化後的 AMM,其中包含有以下幾個重要的 Feature:

Customizable Range AMM

由於 Pendle 上交易的 Token 本質上代表著利率,且大部分帶息資產的利率是相對好預測的 (e.g., stETH 的利率應在 0.5%-7% 之間),Pendle V2 AMM 的曲線會根據不同的帶息資產而有不同的 AMM curve,讓在預設利率區間內交易的帶息資產能夠有最好的流動性,同時也帶給 LP 更高的資金效率。

池子的本質是 PT/SY 交易對

本質上,PT 和 YT 是由 SY (Standardized yield token) mint 出來的 Token,其跟隨著以下限制式:

P(PT) + P(YT) = P(Underlying)

因此,我們不需要再將 Liquidity Pool 分割,只需要建立一個 PT/SY 的流動池即可。當用戶想要交易 PT 時,就和一般 AMM 換幣大同小異,會根據池子內的價格來決定用戶能夠換得多少數量。而當用戶想要交易 YT 時,就必須要介紹 Pendle AMM 的另外一個功能:Flash Swaps。

Flash Swaps

綜觀上述提到 PT, YT, SY 三種 Token 的關係以及其限制式,我們可以發現 YT 實際上會和 PT 有著相反的價格關係,我們因此能透過 Flash Swaps 的步驟來巧妙地完成 YT 的交易,以下將舉兩個例子來闡述在 Pendle 中買賣 YT 的過程。

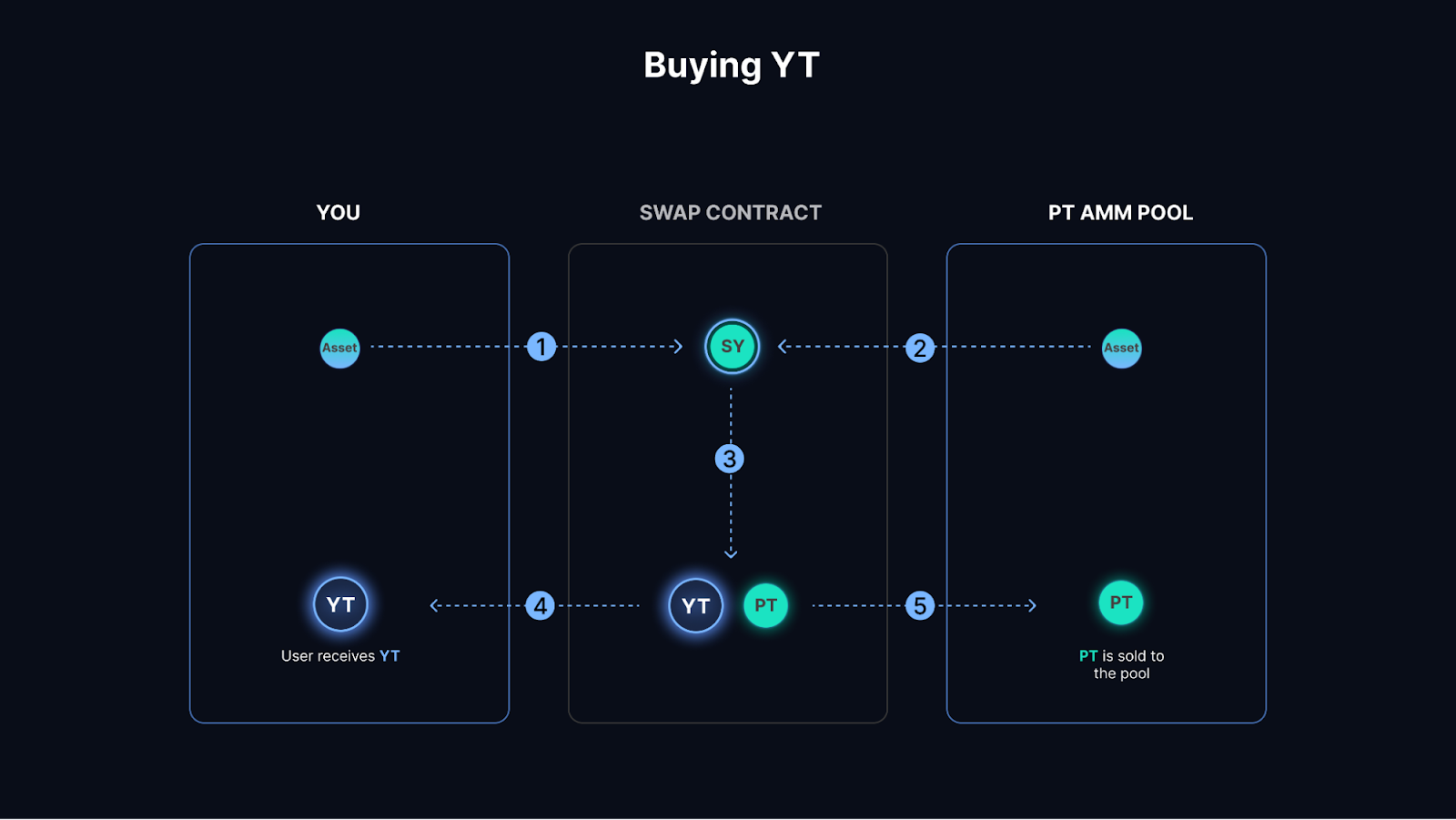

買 YT

用戶存入 SY 到 Swap Contract 中

Swap Contract 從池子裡提出更多 SY 出來

Contract 自動將 SY Mint 成 PT + YT

Contract 將 YT 轉給用戶

剩餘多的 PT 將賣回給池子,並將獲得的 SY 還給池子

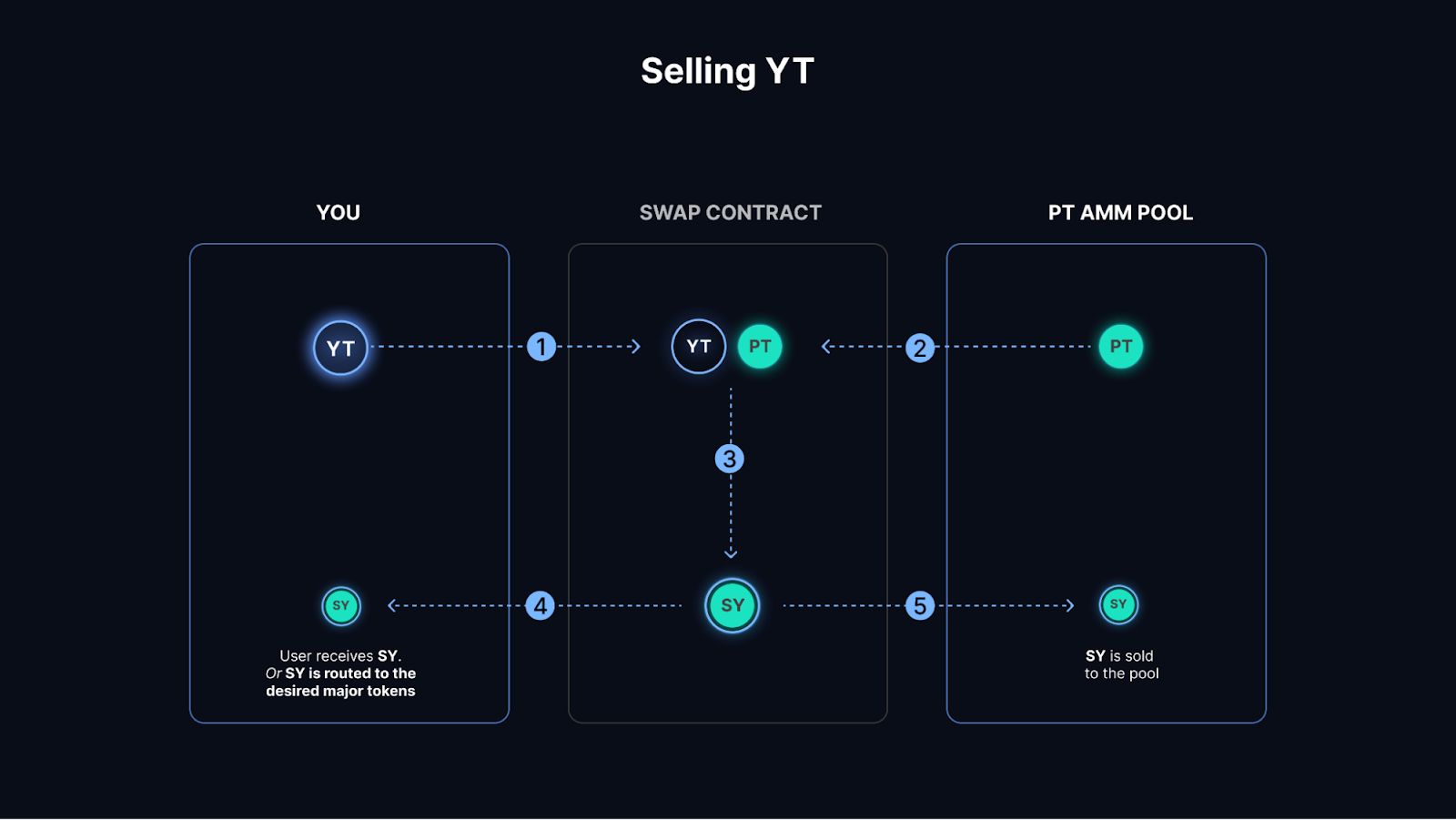

賣 YT

用戶存入 YT 到 Swap Contract 中

Swap Contract 從池子裡借出等量的 PT

PT 和 YT 用來 Redeem SY

部分 SY 還給用戶

剩下的 SY 將賣回給 Pool,並將獲得的 PT 還給池子

Minimize Impermanent Loss

Pendle AMM 對 LP 來說是非常友善的,原因有兩點。首先,從設計上來說,PT 的價格在 Maturity 到來時會收斂到 SY 的價格,過程中 PT 的價格會不斷隨著時間升值。因此在過程中的 Impermanent Loss (IL) 實際上就只需要考慮 PT 升值的微幅波動。此外,上述提到 Pendle AMM 的池子本質上是 PT/SY 的交易對,而這兩個交易品種在價格上是具有高相關性的關聯。在這樣的設計下,而大部分 AMM 不同, Pendle AMM 的 IL 在大部分時候對 LP 來說並不是太大的問題。

Pendle 產品一覽

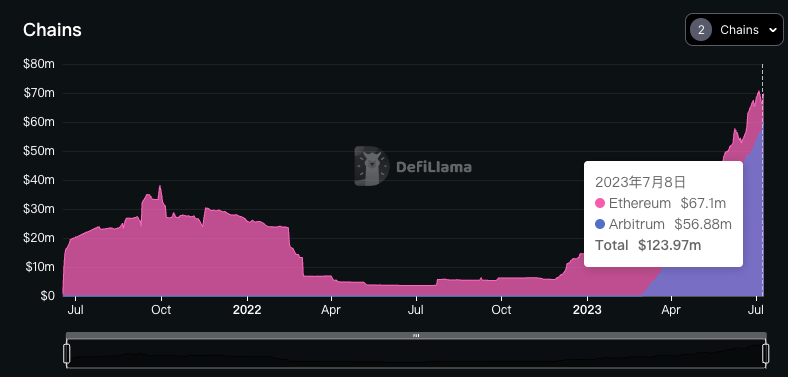

目前 Pendle Finance 主要於 Ethereum, Arbitrum, BNB Chain 三條鏈上提供服務:

Ethereum Pool

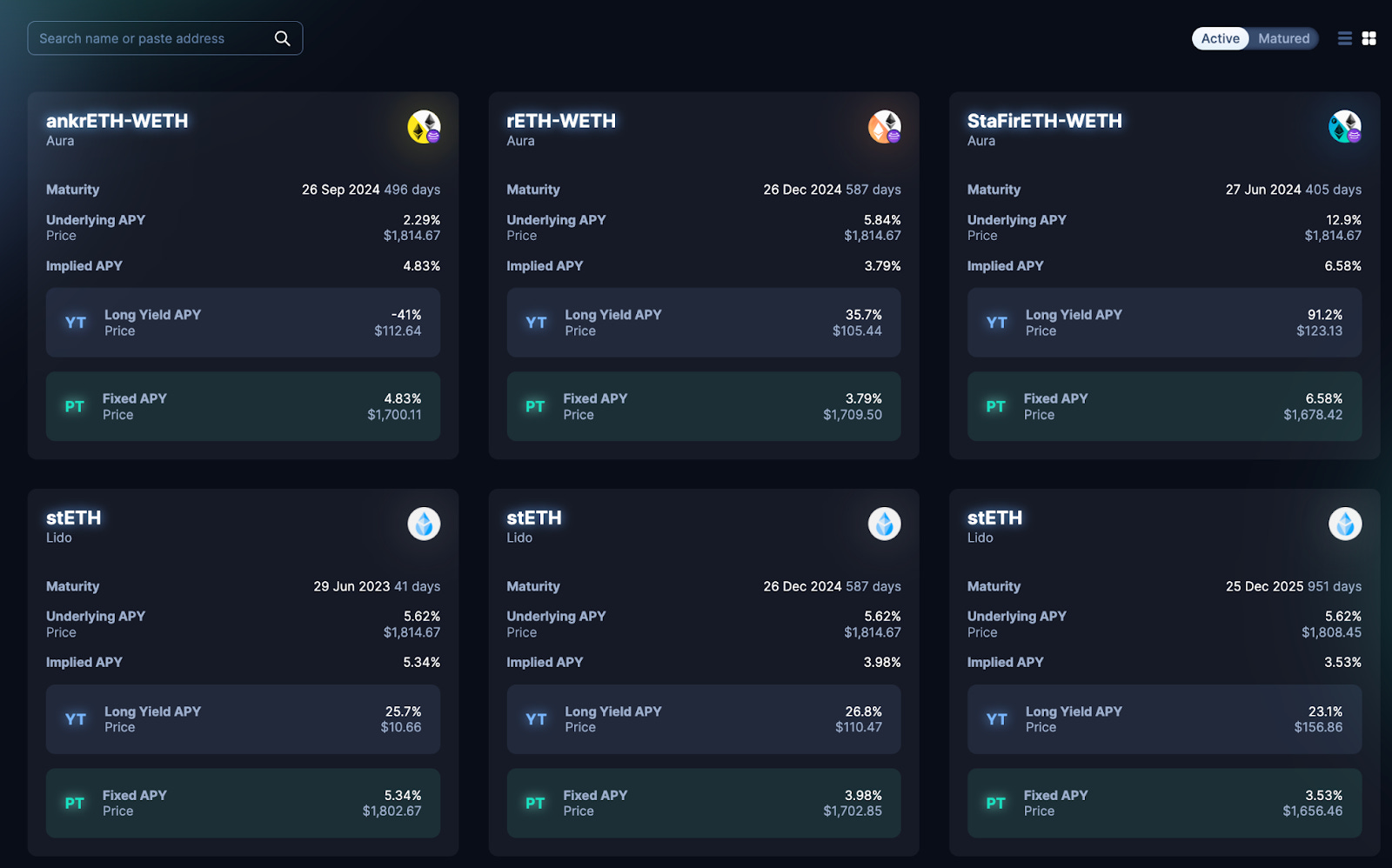

在 Ethereum 上,Pendle 提供的產品主要綁定 ETH 相關的帶息資產,如我們熟知的 stETH,或將 LSD 的 LP token 和 WETH 組成的流動性交易對的 Token 為主。這些流動性交易對的好處是,本質上兩種代幣都綁定著 ETH 的價格,因此無常損失 (Impermanent Loss) 在正常情況下小到可以忽略。

Arbitrum Pool

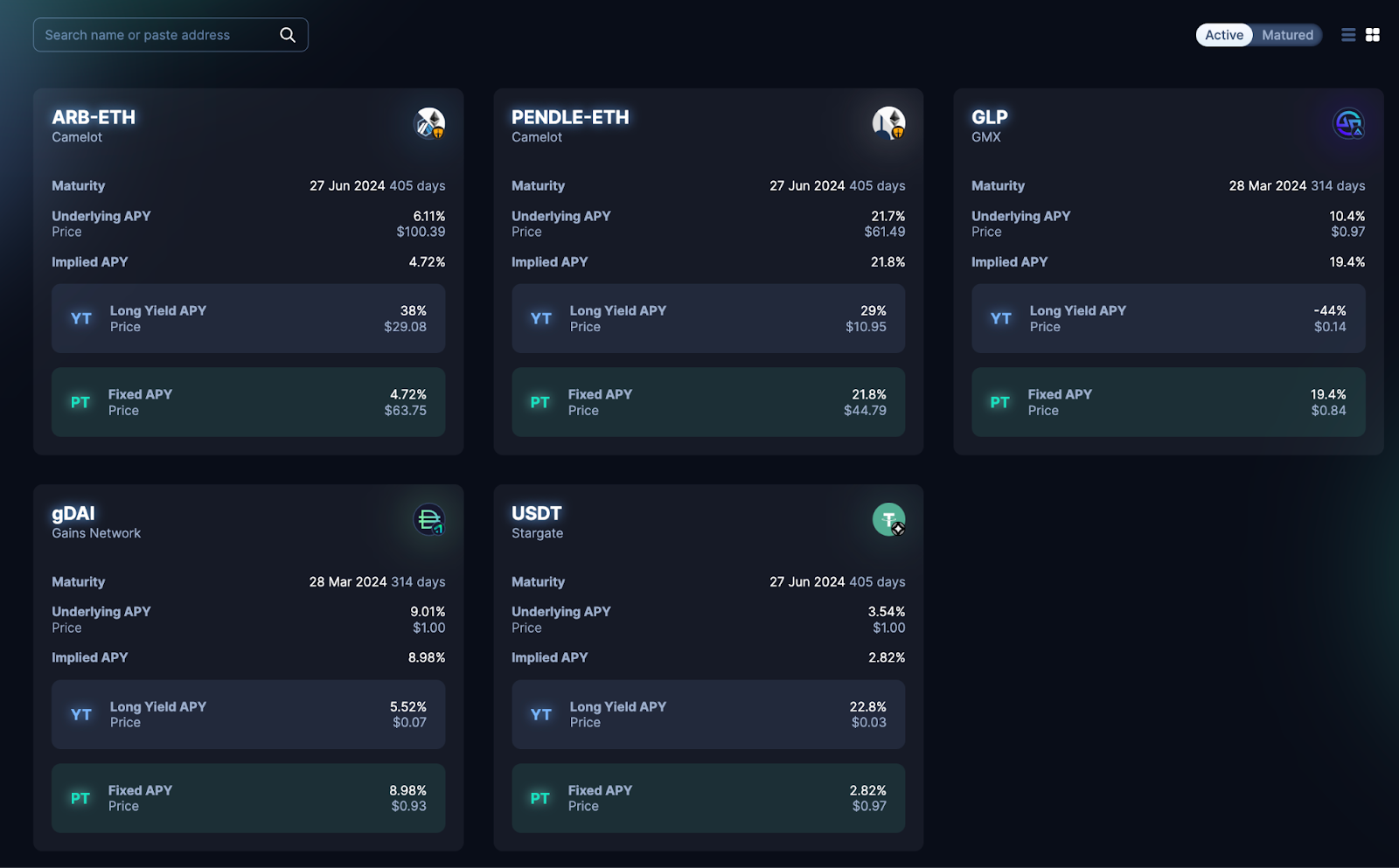

Pendle 在 Arbitrum 上的產品則較為多元,流動性交易對來說,多了兩種非 ETH - ETH 的交易對,包含 ARB-ETH 和 PENDLE-ETH。而其他帶息資產則包含了這半年非常火熱,兩家 Perpetual DEX 的 LP Token:GLP 和 gDAI。

BNB Chain Pool

近期,Pendle 也開始在 BNB Chain 上提供服務,目前主要提供各種 LSD 的衍生品給 BNB Chain 的用戶。在未來,隨著 Pendle 和更多 BNB Chain 原生的 DeFi 協議串連,我們可以預期 Pendle 將提供更多選擇給 BNB Chain 上的用戶。

從 TVL 的變化上可以看到,Pendle 的 TVL 在 2022/11上線後一路上升,更在三月份部署到 Arbitrum,並增加 GLP, gDAI 等交易對後繼續加速成長。目前 Arbitrum 的 TVL 仍佔了整體協議 TVL 的 42% 左右,可以預期,隨著開放的交易對更多,以及 Pendle 在未來部署到更多鏈,整體協議的 TVL 仍有許多成長空間。

From Pendle’s Founder TN: From V1 to V2

Pendle V1 曾經取得很亮眼的成績,在利率交換市場佔有重要的一席之地,TVL 更是曾經達到 US$40M 的高峰值,然而,進入 2022 年,整體 DeFi 市場的轉變,以及宏觀經濟的影響,讓 Pendle 的 TVL 下跌高達 90%,而在 Pendle V2 上線後,Pendle 卻能浴火重生,在一片死寂、缺少熱點的 DeFi 市場中成為最亮眼的 Protocol 之一。在寫這篇文章的同時,我們採訪了 Pendle 的 Co-founder TN,和我們分享從 V1 到 V2 的心路歷程,以下針對 TN 回答整理成兩個重點,希望從第一視角,帶大家了解一位優秀的創業者是如何帶領團隊在充滿荊棘的市場舉步前行。

在熊市中重新審視產品的合理性並 Iterate

TN: “導致 Pendle 在 2022 年 TVL 大幅下降的原因有兩個。首先,Crypto 市場表現並不好,加上當時在 Pendle V1 中有多個市場 Expired,兩者加總起來才造成了 TVL 的下降。但對我來說,過去一年熊市是很好的時機點。推出 V1 後所得到的所有用戶反饋,以及在熊市下產品表現不如預期這兩件事,都讓我們回過頭去思考 Pendle 產品的本質及合理性。”

首先,Pendle 的市場定位從 Day 1 就沒有變過,即為 DeFi 市場提供固定利率的產品這個 Missing Piece,且 V1 在市場上的表現 Validate 了這樣的產品確實是有市場需求的,因此整體產品的方向是正確的。另外一方面,V1 得到的用戶反饋,以及正式上線後團隊所發現的最大問題就是 Pendle AMM。在 Pendle V1 的 AMM 設計中,在特定的 Pool 中 Impermanent Loss 非常大,因此對 LP 來說提供流動性並無法賺錢,進而導致 AMM 的交易深度不足且交易量無法提升,以及為了吸引流動性,Pendle 必須發放過高的 Token Reward 來作為 LP 的 Incentive 等。

了解了問題後,在設計 Pendle V2 時許多革新都圍繞在 AMM 的機制上,如上述提到將流動池轉化成由 PT/SY 組成,而 YT 的相關交易則是因為 YT 和 PT, SY 之間的數學等式由 Flash Swaps 完成。此外,Pendle V2 也提出了 “Accounting System” 讓這些帶息資產,即使存進 Pendle 的流動池裡,LP 也能持續收到 Reward。整體設計大幅改善了在 Pendle 上 LP 的獲利能力及彈性。”

不斷嘗試找尋對的敘事,做出市場需要的產品

TN: “Pendle V2 較為人所知的是 LSD Narrative,甚至有部分用戶,大概聽到 Pendle 就會聯想到和 LSD 相關的利率衍生品。但對我們而言,LSD 這個 Narrative 只是 Pendle 在諸多嘗試中,最為人所知的一項產品。”

以 LSD 系列產品為例,在上海升級前,Pendle 團隊意識到 LSD 是一個在 Crypto Community 中被高度關注的趨勢,意識到這個敘事的潛力後,團隊便開始思考要如何將 LSD 和現有產品結合,並打造一個好的故事。有了想法後,便開始與其他協議建立 Partnership,並獲得這些 LSD 協議 Community 的支持,使 Pendle 這個品牌及其產品和 LSD 開始變得 Relevant 後,一切才水到渠成。

Pendle 團隊文化非常重視不斷實驗、不斷發掘市場上的趨勢並快速行動。在因為 LSD 而廣為人知之前,Pendle V2 嘗試過包含 aCoin, ApeCoin, IRS, GLP 等多種 Narrative 下的產品,而最後 LSD 和 GLP 兩個 Narrative 被市場驗證是最需要的。對 TN 而言,找尋到對的 Narrative 並沒有捷徑,更重要的是創業者必須不斷在「市場敘事」和「產品的可行性」中間持續找到動態平衡,並以此為基底繼續迭代,繼續發現更多的好的敘事和修正產品。

Future Development of Pendle

開發更多帶息資產

綜觀 Pendle 的產品發展,其需求源自用戶對於帶息資產本身的強勁需求,如 LSD 系列的帶息資產,需求源自對上海升級後用戶對於 ETH Staking Rate 的交易需求;GLP, gDAI 系列的造市帶息資產,需求則來自用戶希望持有一個穩定以 USD 本位計息的資產,以及 “The house always wins” 的核心假設。在未來,Pendle 仍會持續探索各種具有剛需的帶息資產,並圍繞其創造出各種新穎的產品。

TN 認為,有兩種資產仍具有很大的市場。首先仍是 LSD 資產,理由是在上海升級後,ETH Staking Rate 已經成為 Crypto 市場中的 Risk Free Rate,有了這樣的基準利率,再搭配上不同 Maturity 的市場,將來極有可能出現一個專屬於 ETH Staking Rate 的 Yield Curve,並將有許多圍繞在這條 Yield Curve 能夠進行各種交易、避險。

另外一個資產則是 AMM 的 LP Token。理由是 AMM Pool 是一個具有剛需的市場,透過持有 LP Token,LP 能夠不斷獲得交易手續費的分潤。但 AMM LP Token 目前有著定價、收益預測方面的問題,且對於用戶體驗上仍有其限制。但隨著用戶普遍對 AMM 的理解提高,以及相關定價問題找到解方後,圍繞在 AMM 上的 Yield Trading 也會有非常大的市場。

專注於提升用戶體驗

在 Pendle V2 後,不難發現 Pendle 對於用戶體驗以及教育上下了許多苦工,其中包含產品的前端能夠切換 Lite 和 Pro,以及網站上有一系列教學文章幫助用戶理解 Pendle 的運作機制等。在未來,Pendle 也將繼續在產品面向上不斷降低使用門檻,透過 Encapsulate 背後複雜數學模型的方式,來讓用戶能夠以極低的學習成本,來使用 Pendle 的各種產品,滿足用戶對於收益的各種交易需求。

About AppWorks Web3

AppWorks Accelerator 是一個全亞洲領先的創業者社群,我們致力於在創業者的 Founder Journey 中提供各種幫助,是一個不拿股權,也不收取費用的加速器。同時,AppWorks 致力於透過投資優秀 Web3 創業者,來推動區塊鏈技術普及。如果你正在創造解決市場痛點的 Application,並希望加入 AppWorks 的創業者社群,和像 TN 這樣的創業者一起努力,歡迎申請我們的加速器!